2BePragma, opérateur de facture électronique Chorus Pro depuis 3 ans, synthétise ci-dessous ce qu'un dirigeant d'entreprise de nettoyage doit savoir pour préparer son entreprise à la facturation électronique.

1. Pourquoi la facturation électronique est une véritable révolution pour les entreprises de nettoyage, propreté ?

Vous utilisez word ou excel pour faire un PDF que vous imprimez ? Ce bientôt fini !

Vous utilisez un logiciel de facturation qui produit une facture en PDF simple ? c'est bientôt fini !

Vous envoyez par mail les factures de votre entreprise de nettoyage ? c'est bientôt fini !

Ce changement initié avec la loi de finance 2022 n'est pas à sous-estimer, ce n'est pas qu'une évolution, un problème de logiciel ou d'expert comptable, c'est une révolution !

Quelles sont les factures exclues de l'obligation de facturation électronique ?- les transactions internationales ou intracommunautaires;

- les transactions avec les particuliers (BtoC);

- certaines opérations sectorielles comme les prestations dans les domaines de la santé, de l'enseignement et de la formation, les opérations immobilières, les opérations réalisées par des associations à but non lucratif, les opérations bancaires et financières ainsi que les opérations d'assurance et de réassurance;

Attention bien qu'exclues de la facturation électronique, ces factures devront être incluses dans un reporting électronique vers l'administration fiscale (e-reporting)

Quels sont les processus impactés par l'obligation de facturation électronique et e-reporting?- - Collecte des donnés que vous suivez pour vos fiches clients et fournisseurs ;

- - Processus d'envoi de factures clients et de récupération de factures fournisseurs;

- - Méthodes de comptabilisation et d'encaissement et de paiement des factures;

- - Suivi de la TVA et les obligations de reporting à l'administration fiscale;

- - Méthodes d'archivage des factures.

Décret n° 2022-1299 du 7 octobre 2022 relatif à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction

Arrêté du 7 octobre 2022 relatif à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction

En savoir plus avec les fiches infos relatif à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction

En corollaire à cette nouvelle loi, il est également important d'avoir en tête les critères de conformité anti-fraude d'une facture :

- Inaltérabilité : le logiciel doit enregistrer toutes les données d’origine relatives aux opérations d’encaissement, les conserver et les rendre inaltérables. Toute modification ou annulation de données est enregistrée. Concrètement une fois la facture officielle réalisée, on ne la change plus.

- Sécurisation : Le logiciel doit sécuriser les données concernées et garantir la restitution de ces dernières dans leur état initiale à l’Administration Fiscale.

- Conservation : le logiciel doit prévoir une clôture annuelle (ou par exercice) pour la gestion et la comptabilité et une clôture journalière, mensuelle et annuelle (ou par exercice) pour les systèmes de caisse afin de calculer des données cumulatives et récapitulatives, intègres et inaltérables. Ces données doivent être conservées pendant six ans.

- Archivage : la procédure d’archivage permet de figer les données et de les historiser. Elles doivent pouvoir être lues aisément par l’Administration en cas de contrôle ou lorsque l’entreprise a changé de système.

2. Qu'est-ce qu'une facture électronique au sens de la loi ?

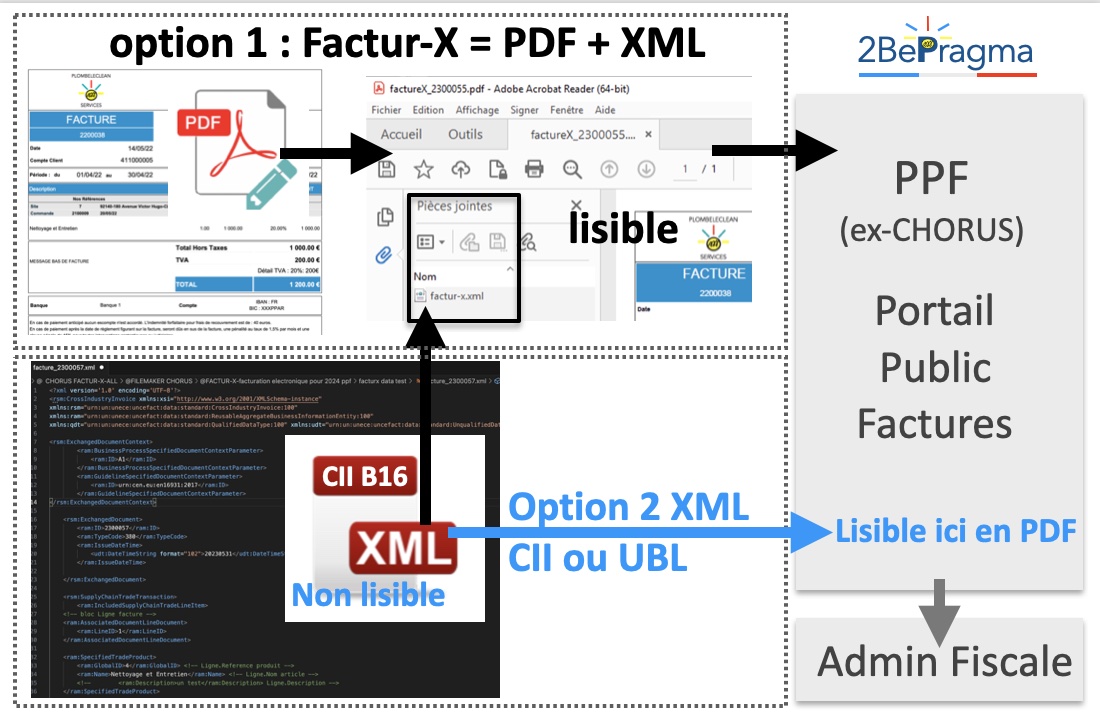

Une facture électronique, aussi appelée e-facture, doit être créée, envoyée et conservée sous forme dématérialisée (plus de papier) et elle doit comporter obligatoirement un socle minimum de données sous forme structurée dans un fichier XML qui respecte une norme européenne EN16931, CII (Cross Inndustry Invoice) ou UBL (Universal Business Langage) ou FacturX (PDF incorporant un XML CII).

Les factures transmises par voie électronique ne sont valables qu'à condition que l'authenticité de leur origine (émetteur identifié), l'intégrité de leur contenu (non modifiable) et leur lisibilité soient garanties.

Les 3 formats de facture électronique acceptés par l'administration fiscale de la norme européenne EN16931 sont :

- - fichier XML respectant le format Cross Industry Invoice (CII B16). En savoir plus sur la Norme CII;

- - fichier XML respectant le format Universal Business Language (UBL 2.A.) ;

- - fichier PDF respectant le format mixte Factur-X composé d’un fichier XML de données structurées CII qui est encapsulé dans le même fichier PDF.

Pour la dématérialisation d’une facture, l'opérateur de dématérialisation 2BePragma a choisi le format Factur-X et/ou le XML CII la norme EN16931 CII 16B (Cross Industry Invoice) gérée par l'UNECE (Commission Economique pour l’Europe des Nations Unies)

Exemple de Factur-X PDF/A (PDF avec XML CII)

Vidéo complète avec exemples concrets

3. Est-ce que le contenu des factures change avec la facturation électronique ?

Oui il y aura des nouvelles mentions obligatoires sur la facture

>>> entre assujettis à la TVA

- le numéro SIREN ;

- l'adresse de livraison des biens, lorsqu'elle est différente de l'adresse du client ;

- l'information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d'opérations ;

- le paiement de la taxe d'après les débits, lorsque le prestataire a opté pour celui-ci.

- Minoration de prix (ristournes, remises, rabais) ;

- Quantité et Prix unitaire hors taxes de chaque bien livré ou de service rendu;

- Mention d'escompte ;

- Eco-participation.

>>> avec des non assujettis à la TVA

- le numéro SIREN ;

- la période au titre de laquelle la transmission est effectuée, ou, pour les opérations donnant lieu à une facture électronique, la date de la facture ;

- la catégorie de transaction : livraison de biens, prestations de services ou opérations mixtes ;

- le montant total hors taxe et le montant de la taxe correspondante (par taux d’imposition) ;

- le montant total de la taxe due en France (en euros pour les transactions établies en devise étrangère) ;

- la date des transactions ;

4. Est-ce que le suivi des factures change avec la facturation électronique ?

Oui le suivi de la facture électronique devra codifier certains statuts d'avancement.

L’avancement du traitement de chaque facture sera tracé par un statut. Avec 4 statuts obligatoires

- DEPOSEE

- REJETEE

- REFUSEE

- ENCAISSEE

D’autres statuts facultatifs mais recommandés (Mise à disposition ; prise en charge ; approuvée ; approuvée partiellement ; paiement transmis)

Il est portant de noter que le statut Encaissé nécessitera de tracer dans le PPF le fait qu'une facture soit encaissée ou non. Surtout si comme la plupart des entreprises de nettoyage vous avez choisi le statut TVA à l'encaissement, car c'est l'encaissement qui est le déclencheur de TVA.

Archivage: il sera obligatoire de conserver les factures électroniques dans leur format informatique original dans un coffre-fort numérique (dépôt scellé et horodaté).

5. Calendrier de passage à la facturation électronique

Le déploiement de l’obligation de facturation électronique se fera progressivement, en tenant compte de la taille des entreprises. Sont également concernés par cette obligation, les assujettis non redevables de la TVA (micro-entrepreneurs et personnes morales en franchise en base de TVA) et ce afin, notamment, de contrôler les dépassements de seuils. Afin de permettre à chacune de s’approprier ses nouvelles obligations dans les meilleures conditions. La facturation électronique s’appliquera :

- Septembre 2026, toutes les entreprises devront être en mesure de recevoir les factures électroniques. Il ne sera plus possible de demander à vos fournisseurs des factures au format papier ou en PDF simple.

- Attention TOUTES les entreprises devront accepter la réception des factures électroniques de leurs fournisseurs.

- Être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale

- à compter du 1er septembre 2027, aux petites et moyennes entreprises et microentreprises

6. Les outils de la facturation électronique et de e-reporting : Chorus Pro, Annuaire PPF et concentrateur PPF (Portail Public de Facturation).

Les factures électroniques aux formats expliqués ci-dessus, seront obligatoirement à déposer sur le concentrateur public PPF en utilisant l'annuaire public des entreprises pour identifier le destinataire (Le PPF correspond en synthèse à ce qu'était CHORUS PRO pour les administrations publiques). Soit par :

- par transmission automatique EDI (Electronic Data Interface) : pour les très gros volumes

- par transmission automatique API (Application Programming Interface) : dans la plupart des cas pour les petites entreprises de nettoyage

Pour la transmission automatique d'une facture électronique et pour transmettre les données d'e-reporting à l'administration fiscale, une entreprise devra

Depuis un communiqué de presse de la DGFIP du 15 octobre 2024, la DGFIP obligera les entreprises à passer par une PA (Plateforme Agréée) ou anciennement PDP (plateforme de dématérialisation partenaire) immatriculée par l’administration fiscale.

Ces plateformes PDP seront pour la plupart du temps payante, par flux de facture entre 0.1€HT et 0.2€HT ou incluses dans les abonnement comme par exemple le proposeront certaines banques. 2BePragma sera Solution Compatible en incluant une PA (Plateforme Agréée anciennement appelée PDP).

Rôle du concentrateur PPF

Le PPF centralise, contrôle et transmet à l’administration fiscale les données de facturation et de transaction nécessaires au pré-remplissage futur de la déclaration de la TVA.

Cette plateforme publique sera en complément de Chorus Pro et assurera en quelque sorte un service minimum universel de la facture électronique. Elle permettra aux entreprises de déposer électroniquement leurs factures, à destination de leurs clients entreprises (B2B). Mais également de recevoir les factures provenant de leurs fournisseurs.

7. Le e-reporting obligatoire pour la transmission de données

Le e-reporting est la transmission à l’administration de certaines informations relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique, à savoir :

- opérations de vente et de prestation de services et d'encaissement avec des particuliers (ou transactions BtoC, « business to consumer » comme le commerce de détail)

- opérations de vente et encaissement avec des opérateurs établis à l’étranger (exportations, livraisons intracommunautaires...) (hors importation de biens). Les opérateurs établis à l’étranger peuvent aussi être soumis à l’obligation de transmission d’information dès lors qu’ils réalisent des opérations réputées situées en France soumises à TVA.

Donc l’e-reporting englobe aussi la notion de transmission des données de paiement relatives aux opérations relevant de la catégorie des prestations de services.

Les entreprises soumises à l'obligation e-reporting seront tenues de transmettre à l'administration fiscale selon une périodicité précisée par le décret n°2022-1299 du 7 octobre 2022.

La fréquence des flux e-reporting est définie en fonction du régime de TVA de l’entreprise. La plateforme d’émission choisie par l'entreprise (PA ex PDP ou Solution Compatible avec PA incluse (anciennement appelé OD PDP inclus) concentre et transmet ces flux à destination de l’administration fiscale.

Par exemple, pour le régime réel normal d’imposition ou régime simplifié de déclaration des taxes sur le chiffre d’affaires, au moins une transmission par mois sera nécessaire, dans un délai de 10 jours suivant la fin du mois faisant l'objet de la transmission pour les assujettis soumis au régime réel normal d’imposition et entre le 25 et le 30 du mois suivant le mois faisant l'objet de la transmission pour les assujettis soumis aux régimes réels simplifiés d'imposition

Le e-reporting remplacera-t-il la déclaration TVA ?Pour le moment, NON. Dans le cadre de la réforme de la facturation électronique, vous allez devoir continuer à déposer vos déclarations de TVA selon la même périodicité qu’aujourd’hui (tous les mois, tous les trimestres ou une fois par an selon votre régime d’imposition).

8. Sanctions en cas de non respect des règles de factures électroniques

Le non-respect des obligations de facturation et de transmission des données de facturation donnera lieu à une amende : - 15 € par facture en cas de non-émission d'une facture sous format électronique, plafonnée à 15 000 € par année civile ; - 250 € en cas de non-respect à l'obligation de e-reporting, plafonnée à 15 000 € par année civile.

9. Comment 2BePragma va aider l'entreprise de nettoyage au passage à la facturation électronique ?

2BePragma déploiera successivement, entre septembre 2025 et septembre 2026, des nouvelles versions transparentes pour les clients, qui prévoiront:

9.1. Alignement de son modèle de données clients et fournisseurs

-

Capture de données clients et fournisseurs qui seront obligatoires (SIRET, SIREN, statut fiscal TVA du client, ...).

Pour faciliter la vérification, nous avons ajouté sur chaque fiche client et fournisseur la possibilité de recherche par SIRET afin de compléter automatiquement les informations requises.

A noter que les immeubles, les indépendants, les auto-entrepreneurs et les services publics ont tous un numéro de SIRET. Donc par exemple un immeuble géré par un syndic n’est pas un assujeti TVA car la copropriété est considérée comme un particulier. - Ajout des données obligatoires sur les factures

- Programmes de conversion des factures en format électronique XML selon les normes CII ou ou UBL ou FacturX et veille de l'évolution des normes AFNOR.

- Moteurs de connexion avec l'annuaire et le concentrateur PPF via des API en temps réel.

- Pour les clients administrations publiques. Un support au paramétrage pour l'envoi automatique vers CHORUS PRO

- L'accès à un tableau de bord spécifique qui vous garantira une parfaite tracabilité des flux et statuts de factures

9.2. Mandat de gestion de 2BePragma pour ses clients

Les clients de 2BePragma nous mandateront pour qu'on se charge de leur gestion de factures électroniques et e-reporting.

Dans ce cas, ils n'auront pas à choisir de Plateforme Agréée PA car c'est la PA inluse dans 2BePragma qui se chargera de :

- les inscrire dans l'annuaire entreprises PPF de la DGFIP;

- se connecter avec le connecteur PPF pour envoyer et recevoir leurs factures.

Automatiser tous les flux de votre entreprise avec le PPF tout en gardant l'information de la transmission de facture à votre destinataire.

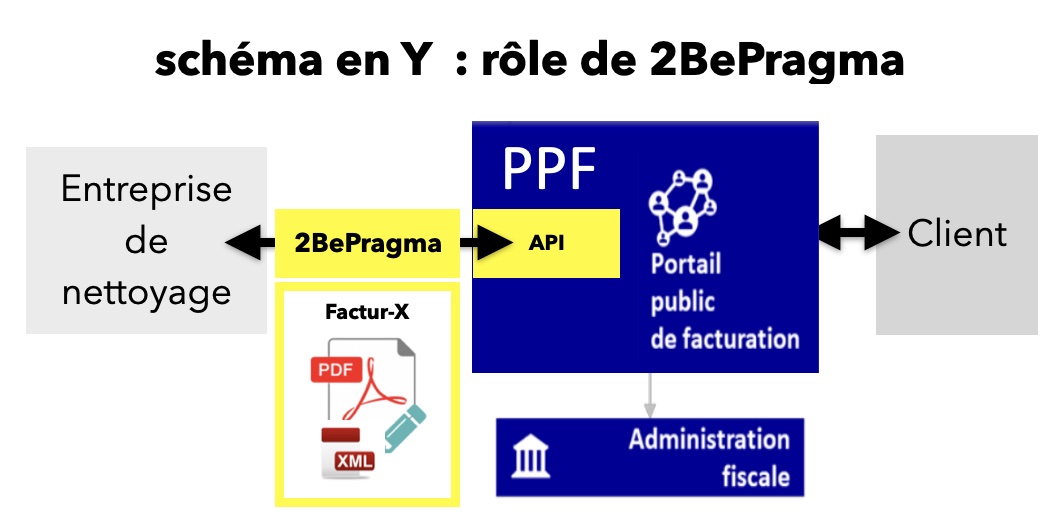

9.3. Mise en conformité 2BePragma avec le schéma imposé par l'administration fiscale DGFIP

Voici le schéma choisi par 2BePragma pour envoyer et recevoir les factures des entreprises de nettoyage, propreté

N'attendez pas le dernier moment pour préparer le passage la facturation électronique de votre entreprise de nettoyage.

Contactez 2BePragma pour un conseil, une démonstration. +33 1 89 70 70 55