Le logiciel 2BePragma qui simplifie la facturation des entreprises de nettoyage est conforme aux critères anti-fraude de TVA et s'adapte en permanence aux réglementations concernant la facturation électronique.

Voici une synthèse à fin décembre 2022 des contraintes au sujet de la facturation.

1. Rappel des critères de conformité anti-fraude d'une facture

Vous êtes concernés par cette loi qui prévoit une amende de 7 500 euros

si vous respectez les 3 conditions suivantes :

- Le logiciel gère des opérations de caisse ou enregistre des encaissements

- Vous êtes assujettis à la TVA

- Vous faites des factures à des particuliers

Dans ce cas le fournisseur de logiciel doit vous fournir une attestation de conformité qui certifie que :

- Inaltérabilité : le logiciel doit enregistrer toutes les données d’origine relatives aux opérations d’encaissement, les conserver et les rendre inaltérables. Toute modification ou annulation de données est enregistrée.

- Sécurisation : Le logiciel doit sécuriser les données concernées et garantir la restitution de ces dernières dans leur état initiale à l’Administration Fiscale.

- Conservation : le logiciel doit prévoir une clôture annuelle (ou par exercice) pour la gestion et la comptabilité et une clôture journalière, mensuelle et annuelle (ou par exercice) pour les systèmes de caisse afin de calculer des données cumulatives et récapitulatives, intègres et inaltérables. Ces données doivent être conservées pendant six ans.

- Archivage : la procédure d’archivage permet de figer les données et de les historiser. Elles doivent pouvoir être lues aisément par l’Administration en cas de contrôle ou lorsque l’entreprise a changé de système.

En lire plus sur https://www.service-public.fr/professionnels-entreprises/actualites/A12301

A titre d'information, les clients 2BePragma obtiennent cette attestation par un simple clic à partir de notre logiciel de gestion Web, spécialisé pour le multiservices, la propreté, les entreprises de nettoyage, sécurité.

2. Calendrier de la facture électronique

Le déploiement de l’obligation de facturation électronique se fera progressivement, en tenant compte de la taille des entreprises, afin de permettre à chacune de s’approprier ses nouvelles obligations dans les meilleures conditions. La facturation électronique s’appliquera :

- à compter du 1er juillet 2024, en réception à l’ensemble des assujettis et, pour l’émission, aux grandes entreprises

- à compter du 1er janvier 2025, pour les entreprises de taille intermédiaire

- à compter du 1er janvier 2026, aux petites et moyennes entreprises et microentreprises

Sont également concernés par cette obligation, les assujettis non redevables de la TVA (micro-entrepreneurs et personnes morales en franchise en base de TVA) et ce afin, notamment, de contrôler les dépassements de seuils.

L'obligation de réception des factures sous format électronique sera obligatoire quant à elle au 1er juillet 2024 pour toutes les entreprises, quelle que soit leur taille, dès lors que leur fournisseur a l’obligation d’émettre selon un format électronique

Le déploiement de l’obligation de transmission des données à l’administration suivra le même calendrier.

3. Qu'est-ce qu'une facture électronique ?

Une facture électronique est une facture créée, envoyée et conservée sous forme dématérialisée et qui comporte nécessairement le socle minimum de données sous forme structurée, ce qui la différencie des factures "papier" ou d'un format PDF ordinaire.

Les factures transmises par voie électronique ne sont valables qu'à condition que l'authenticité de leur origine (émetteur identifié), l'intégrité de leur contenu (non modifiable) et leur lisibilité soient garanties.

4. Les formats de factures électroniques

L'administration a retenu la possibilité d'utilisation de 3 formats

- format Cross Industry Invoice (CII)

- format Universal Business Language (UBL)

- format mixte composé d’un fichier de données structuré au format XML et d’un fichier PDF (appelé parfois FacturX)

2BePragma a choisi le format international CII, selon la norme EN16931 CII 16B, pour la conversion d’une facture en format XML (Cross Industry Invoice) gérés par l'UNECE (Commission Economique pour l’Europe des Nations Unies).

En savoir plus sur la norme CII Norme CII

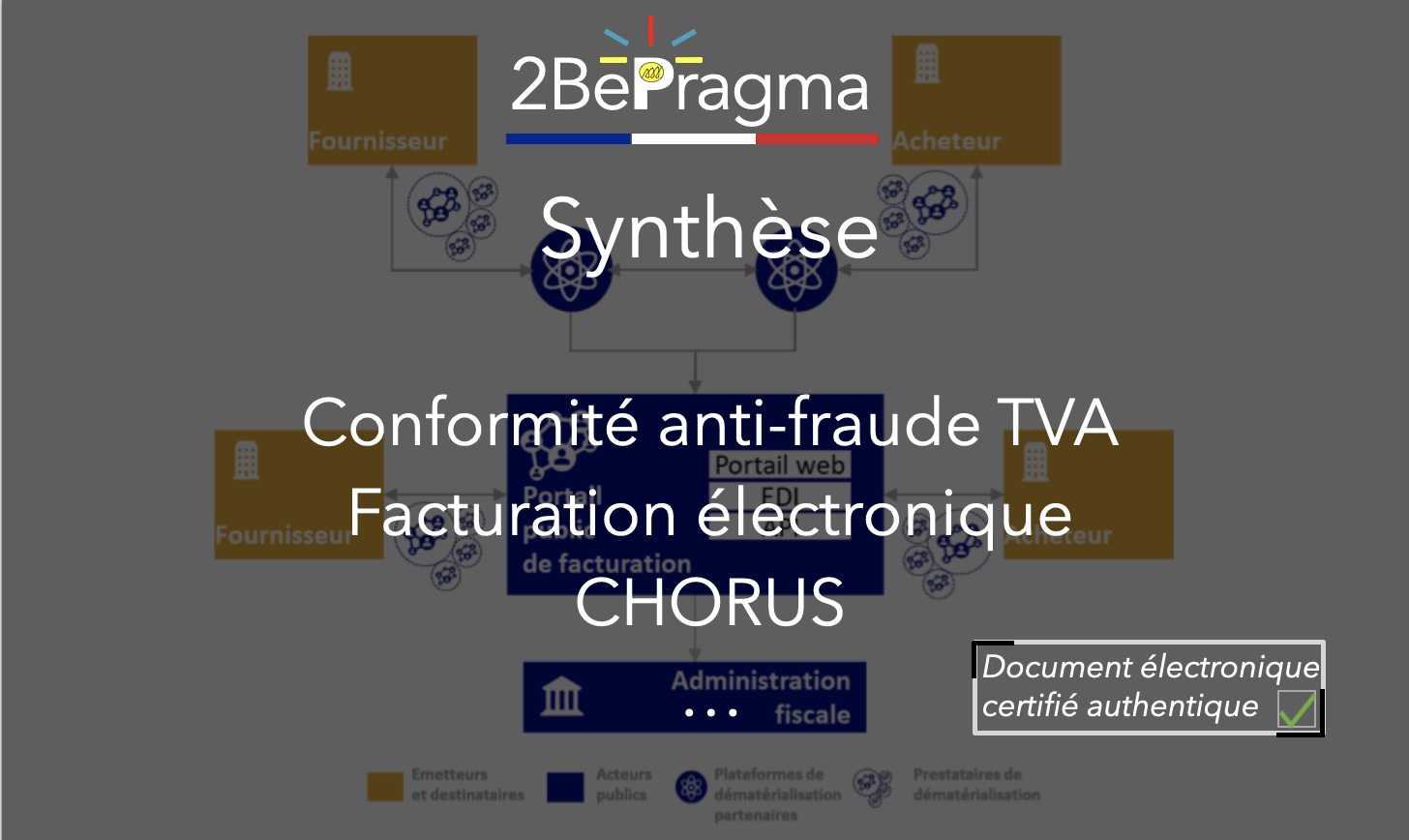

5. Le cas particuler des factures pour les administrations publiques : CHORUS

Les factures pour les clients administrations publiques sont obligatoirement à déposer sur la plateforme CHORUS. Soit par - dépôt manuel des fichiers avec saisie des informations - par transmission automatique EDI - par dépôt d'un fichier facture à un des formats décrits-ci avant.

6. La transmission de données ou e-reporting obligatoire

Le e-reporting est la transmission à l’administration de certaines informations relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique. Les opérations concernées par la transmission d’information sont listées à l’article 290 du code général des impôts. Il s’agit des opérations de vente et de prestation de services avec des particuliers (ou transactions BtoC, « business to consumer » comme le commerce de détail) ou avec des opérateurs établis à l’étranger (exportations, livraisons intracommunautaires...). Les opérateurs établis à l’étranger peuvent aussi être soumis à l’obligation de transmission d’information dès lors qu’ils réalisent des opérations réputées situées en France soumises à TVA. L’e-reporting englobe aussi la notion de transmission des données de paiement relatives aux opérations relevant de la catégorie des prestations de services. Associé à la facturation électronique, l’e-reporting permet de reconstituer l’activité économique d’ensemble d’une entreprise : complémentaire à la facturation électronique, il permettra, à terme, de proposer aux entreprises un pré-remplissage de leurs déclarations de TVA. Les entreprises soumises à l'obligation e-reporting seront tenues de transmettre à l'administration fiscale certaines données de facturation. Les données concernées ont récemment été précisées par le décret n°2022-1299 du 7 octobre 2022.

Elles concernent :

- Le numéro de la facture ;

- La date d'émission de la facture ;

- La période au titre de laquelle la transmission est effectuée, ou, pour les opérations donnant lieu à une facture électronique, la date de la facture

- Le numéro SIREN de l'assujetti et du client ;

- Le numéro TVA intracommunautaire de l'assujetti ou de l'assujetti unique ;

- Le numéro de TVA intra communautaire attribué au membre de l'assujetti ;

- Le pays de l'assujetti ;

- La catégorie de transaction : a) Livraisons de biens soumises à la taxe sur la valeur ajoutée ; b) Prestations de services soumises à la taxe sur la valeur ajoutée ; c) Livraisons de biens et prestations de services réalisées par des assujettis établis en France et qui ne sont pas situées en France en application du 1° du I de l'article 258 A et de l'article 259 B du code général des impôts ; d) Opérations donnant lieu à l'application des régimes prévus au e du 1 de l'article 266 et aux articles 268 et 297 A du même code

- La mention “ option pour le paiement de la taxe d'après les débits ” lorsqu'il y a lieu

- Le total hors taxe par taux d'imposition de la taxe ;

- Le taux de TVA à appliquer ;

- La devise

- Le montant total de la taxe due en France en application des articles 258 à 259 D du même code. Celui-ci doit être exprimé en euros pour les transactions établies en devise étrangère et par taux d'imposition ;

A partir du 1er janvier 2026, les factures électroniques devront comprendre des données supplémentaires qui devront être transmises, également sous un format structuré :

- Minoration de prix (ristournes, remises, rabais) ;

- Dénomination précise du bien livré ou du service rendu ;

- Quantité de biens livrés ou de services rendus;

- Prix hors taxe de chaque bien livré ou service rendu ;

- Adresse de livraison des biens si différente de l'adresse du client ;

- Date d'émission de la facture rectifiée en cas d'émission de facture rectificative ;

- Mention d'escompte ;

- Eco-participation.

7. Sanctions en cas de non respect des règles de factures électroniques

Le non-respect des obligations de facturation et de transmission des données de facturation donnera lieu à une amende : - 15 € par facture en cas de non-émission d'une facture sous format électronique, plafonnée à 15 000 € par année civile ; - 250 € en cas de non-respect à l'obligation de e-reporting, plafonnée à 15 000 € par année civile.

Note de la rédaction : l'Etat qui impose ces usines à gaz aux entreprises prétend des bénéfices pour les entreprises. C'est faux compte tenu de la complexité et les frais supplémentaires de logiciels etc. Les seuls bénéfices sont pour les entreprises de logiciel qui travaillent en proximité de l'Etat pour développer des plateformes qui dysfonctionnent comme CHORUS et aussi pour l'Etat qui a prévu les amendes. Ce racket est scandaleux !

8. Impact sur la Déclaration TVA

La déclaration devra continuer d’être déposée selon la même périodicité qu’aujourd’hui, qui dépend de votre régime d’imposition (tous les mois si vous êtes au régime mensuel, une fois par an si vous êtes au régime simplifié d’imposition). A terme avec le e-reporting, l'Etat souhaite pré-remplir les déclarations TVA.